NHỮNG SAI LẦM KHI HẠCH TOÁN KHOẢN TẠM ỨNG – TÀI KHOẢN 141

Sai lầm của kế toán khi hạch toán các khoản tạm ứng – tài khoản 141

Trong quá trình tác nghiệp, cụm từ “tạm ứng” được dùng phổ biến như “ tạm ứng lương”, “tạm ứng tiền hàng”… dẫn đến dễ gây nhầm lẫn cho kế toán. Kế toán cần phải nhận biết bản chất các giao dịch và hạch toán đúng quy định.

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Bài viết dưới đây sẽ giúp bạn chỉ ra các lỗi sai thường gặp và cách khắc phục

Mục lục bài viết

Nguyên tắc hạch toán các khoản Tạm ứng – Tài khoản 141

Căn cứ khoản 1 điều 22 thông tư 200/2014/TT-BTC:

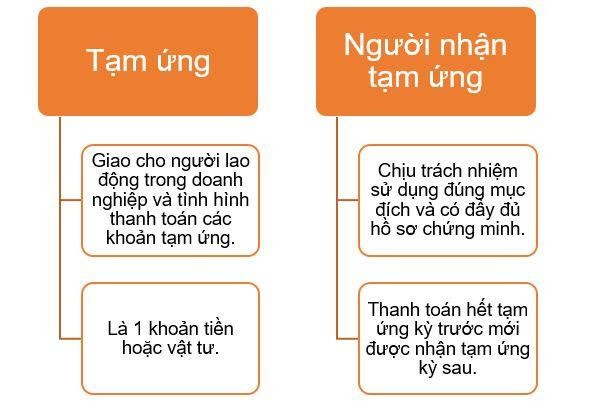

a) Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

b) Khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt.

Người nhận tạm ứng phải là người lao động làm việc tại doanh nghiệp. Đối với người nhận tạm ứng thường xuyên (thuộc các bộ phận cung ứng vật tư, quản trị, hành chính) phải được Giám đốc chỉ định bằng văn bản.

c) Người nhận tạm ứng (có tư cách cá nhân hay tập thể) phải chịu trách nhiệm với doanh nghiệp về số đã nhận tạm ứng và chỉ được sử dụng tạm ứng theo đúng mục đích và nội dung công việc đã được phê duyệt. Nếu số tiền nhận tạm ứng không sử dụng hoặc không sử dụng hết phải nộp lại quỹ. Người nhận tạm ứng không được chuyển số tiền tạm ứng cho người khác sử dụng.

Khi hoàn thành, kết thúc công việc được giao, người nhận tạm ứng phải lập bảng thanh toán tạm ứng (kèm theo chứng từ gốc) để thanh toán toàn bộ, dứt điểm (theo từng lần, từng khoản) số tạm ứng đã nhận, số tạm ứng đã sử dụng và khoản chênh lệch giữa số đã nhận tạm ứng với số đã sử dụng (nếu có).

Khoản tạm ứng sử dụng không hết nếu không nộp lại quỹ thì phải tính trừ vào lương của người nhận tạm ứng. Trường hợp chi quá số nhận tạm ứng thì doanh nghiệp sẽ chi bổ sung số còn thiếu.

d) Phải thanh toán dứt điểm khoản tạm ứng kỳ trước mới được nhận tạm ứng kỳ sau. Kế toán phải mở sổ kế toán chi tiết theo dõi cho từng người nhận tạm ứng và ghi chép đầy đủ tình hình nhận, thanh toán tạm ứng theo từng lần tạm ứng.

Tạm ứng lương hạch toán sai vào Tài khoản 141

Ví dụ minh họa sai sót của kế toán

Hiện nay một số kế toán viên hạch toán chi tiền “tạm ứng lương” vào tài khoản (TK) 141 như ví dụ sau:

Doanh nghiệp chi tiền mặt tạm ứng lương cho nhân viên phân xưởng sản xuất số tiền 50.000.000đ, kế toán hạch toán:

| Hạch toán sai | Hạch toán đúng |

Nợ TK 141: 50.00.000 đCó TK 111: 50.000.000 đ |

Nợ TK 334: 50.00.000 đCó TK 111: 50.000.000 đ |

Tạm ứng lương không hạch toán vào TK 141

Hiện nay, nhiều kế toán do chưa chú ý, cứ thấy chữ “tạm ứng” thì liên hệ với TK 141 do bỏ qua bản chất của vấn đề và chưa nắm rõ nguyên tắc hạch toán Tài khoản 141 theo quy định tại Thông tư 200/2014/TT-BTC.

Phân tích tình huống:

Căn cứ điểm b khoản 1 điều 22 thông tư 200/2014/TT-BTC nêu trên:

Trong ví dụ trên mặc dù doanh nghiệp “tạm ứng” cho người lao động nhưng đây là khoản tạm ứng tiền lương. Người sử dụng lao động có nghĩa vụ phải thanh toán tiền lương cho người lao động theo đúng thỏa thuận trong hợp đồng lao động và Luật lao động.

Như vậy tạm ứng lương bản chất người sử dụng lao động thanh toán 1 phần tiền lương nhằm giải quyết nhu cầu cấp thiết của người lao động. Tạm ứng lương bản chất là nợ phải trả (trả 1 phần). Do đó, tạm ứng lương hạch toán vào TK 334 (xem thêm điều 53 TT 200/2014/TT-BTC).

Hạch toán sai đối tượng và mục đích

Ví dụ minh họa sai sót của kế toán :

Xét ví dụ theo lệnh của giám đốc kế toán chi “tạm ứng” cho chị H – là người quen của giám đốc mượn số tiền 10.000.000đ, kế toán hạch toán như sau:

| Hạch toán sai | Hạch toán đúng |

Nợ TK 141: 10.000.000đ (chi tiết tên chị H)Có TK 111: 10.000.000 đ |

Nợ TK 1388: 10.000.000đ (Chi tiết tên chị H)Có TK 111: 10.000.000 đ |

Lưu ý: Không sử dụng tài khoản tạm ứng cho đối tượng không phải là nhân viên công ty.

Xét bản chất của sự việc, chị H không phải là nhân viên công ty, giám đốc yêu cầu chi tiền tạm ứng cho chị H mượn không nằm trong mục đích kinh doanh. Do đó đây là một khoản chi khác, kế toán hạch toán vào TK 1388 theo dõi chi tiết cho đối tượng chị H.

Phân tích tình huống:

Căn cứ điểm a khoản 1 điều 22 thông tư 200/2014/TT-BTC, người nhận tạm ứng phải là người lao động làm việc tại doanh nghiệp.

Căn cứ điểm c khoản 1 điều 22 thông tư 200/2014/TT-BTC, mục đích chi tạm ứng phải phục vụ cho hoạt động sản xuất kinh doanh, có đầy đủ chứng từ tạm ứng – hoàn ứng.

Trong trường hợp này, để gắn trách nhiệm cho người có trách nhiệm, kế toán vẫn có thể theo dõi phần tạm ứng của chị H thông qua giám đốc (gắn trách nhiệm thu hồi nợ) thì chi tiết Tài khoản 141 – Giám đốc.

Do đó, khi nhận được hồ sơ tạm ứng, kế toán cần phải kiểm tra kỹ các thông tin cơ bản sau:

Chi tạm ứng cho ai, người nhận tạm ứng có phải là nhân viên công ty, thuộc phòng ban nào, có thuộc đối tượng được nhận tạm ứng không.

Mục đích của việc tạm ứng là gì, có phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp hay không.

Số tiền chi tạm ứng có vượt mức quy định quy trình về thanh toán do doanh nghiệp ban hành hay không.

Khi nào thì hoàn ứng…

Tạm ứng mua hàng có được sử dụng Tài khoản 141 không?

Ví dụ minh họa sai sót của kế toán:

Một tình huống thường xuyên xảy ra trong doanh nghiệp, chi tiền mặt trực tiếp cho nhà cung cấp với nội dung ghi trên phiếu chi “tạm ứng 30% tiền mua hàng” số tiền là 5.000.000 đ, kế toán hạch toán như sau:

Cách 1:

| Hạch toán sai | Hạch toán đúng |

Nợ TK 141: 5.000.000 đCó TK 111: 5.000.000 đ(hoặc Có TK 1121) |

Nợ TK 331: 5.000.000 đCó TK 111: 5.000.000 đ(hoặc Có TK 1121) |

Tạm ứng tiền mua hàng không sử dụng TK 141.

Nghiệp vụ trên kế toán theo dõi là khoản phải trả cho nhà cung cấp đưa thẳng vào TK 331 (chi tiết theo nhà cung cấp).

Cách 2:

Hoặc doanh nghiệp tạm ứng cho nhân viên A đại diện doanh nghiệp mua hàng nhà cung cấp và hoàn ứng khi thực hiện xong công việc.

Nợ TK 141: 5.000.000 đ (theo dõi chi tiết nhân viên A)

Có TK 111: 5.000.000 đ

Lưu ý: Kế toán dựa vào tình hình thực tế phát sinh giao dịch và các quy định, quy trình về thanh toán của Doanh nghiệp để lựa chọn cách 1 hoặc cách 2 phù hợp với doanh nghiệp mình.

Phân tích tình huống:

“Tạm ứng tiền mua hàng” là nghiệp vụ doanh nghiệp thanh toán trước theo yêu cầu của nhà cung cấp, thỏa thuận giao dịch kinh tế. Bản chất tạm ứng tiền hàng là nghĩa vụ phải trả cho nhà cung cấp để đạt được lợi ích thông qua hàng hóa, dịch vụ.

Để tránh nhầm lẫn nên sử dụng cụm từ “Thanh toán trước tiền mua hàng” hoặc “Trả trước tiền mua hàng” để tránh gây nhầm lẫn trong công tác hạch toán kế toán.

Hoặc doanh nghiệp có thể tạm ứng trực tiếp cho nhân viên thu mua giao dịch với nhà cung cấp. Sau khi hoàn thành công việc làm thủ tục hoàn ứng (cách 2).

Có nên sử dụng tài khoản 141 để cân đối dòng tiền?

Ví dụ minh họa:

Trong trường hợp vốn kinh doanh của doanh nghiệp trên giấy phép kinh doanh lớn hơn thực tế do doanh nghiệp kê khai vốn điều lệ lớn hơn vốn góp thực tế; hoặc sau thời gian quy định phải hoàn thành các thủ tục góp vốn, doanh nghiệp không góp đủ số vốn điều liệu đăng ký ban đầu nhưng không làm hồ sơ thông báo điều chỉnh giảm số vốn điều lệ đã đăng ký.

Do đó, kế “thực hiện bút toán” chi tạm ứng cho giám đốc để “cân đối dòng tiền” về đúng thực tế.

Giải pháp:

Thực tế cho thấy một số kế toán ghi nhận vào tài khoản tạm ứng số tiền còn thiếu để cân đối dòng tiền cho hành vi doanh nghiệp “thổi phồng” nguồn vốn.

Trong trường hợp nguồn vốn góp chưa đủ, kế toán cần phải ghi nhận 1 khoản nợ phải thu khác và theo dõi việc góp vốn theo đúng thời hạn quy định.

Trong thời gian 90 ngày kể từ ngày được cấp phép kinh doanh, các thành viên (Công ty TNHH), cổ đông (Công ty Cổ Phần) góp không đủ vốn tiến hành đăng ký lại vốn góp trong doanh nghiệp tại sở Kế Hoạch và Đầu Tư nơi doanh nghiệp đặt trụ sở, đồng thời điều chỉnh tương ứng trên sổ sách kế toán, báo cáo tài chính.

Kiểm soát hồ sơ tạm ứng – hoàn ứng

Hồ sơ tạm ứng – hoàn ứng bao gồm:

Hồ sơ tạm ứng:

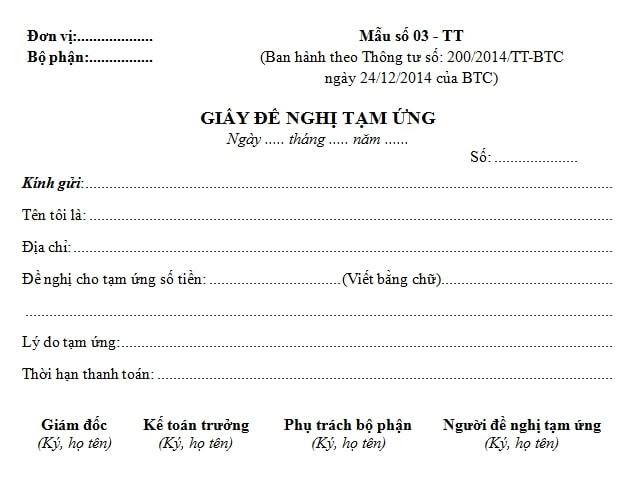

Giấy đề nghị tạm ứng.

Phiếu chi (tiền mặt), ủy nhiệm chi (chuyển khoản).

Chứng từ kèm theo (nếu có)

Trường hợp mua vật tư, hàng hóa: kèm báo giá, đơn đặt hàng.

Đi công tác: kèm thư mời, quyết định , kế hoạch công tác …

Hồ sơ hoàn ứng:

Giấy thanh toán tiền tạm ứng.

Hóa đơn Giá Trị Gia Tăng, bảng kê, hợp đồng, biên bản nghiệm thu …

Trường hợp chi thêm : phiếu chi, ủy nhiệm chi.

Trường hợp thu lại tiền dư : phiếu thu, giấy nộp tiền.

Chứng từ khác (nếu có).

Những trường hợp phát sinh kế toán cần lưu ý khi theo dõi các khoản tạm ứng

Trường hợp 1: Doanh nghiệp đã chi tạm ứng nhưng lâu ngày chưa nhận được hồ sơ hoàn ứng.

Trường hợp 2: Chứng từ hoàn ứng không phù hợp hoặc thiếu chứng từ hoàn ứng.

Chứng từ hoàn ứng không phù hợp: thường xảy ra khi nhân viên đặt hàng tại cửa hàng, cơ sở không có Hóa Đơn Bán Hàng/Hóa Đơn Giá Trị Gia Tăng hợp pháp sau đó hoàn ứng bằng hóa đơn của nhà cung cấp khác.

Thiếu chứng từ hoàn ứng: thiếu hợp đồng kinh tế, thiếu biên bản giao , hồ sơ chưa đầy đủ chữ ký theo quy định …

Kinh nghiệm theo dõi, quản lý và khắc phục tình trạng thiếu hồ sơ hoàn ứng

Thứ nhất:

Để kiểm soát số dư TK 141 cần phải theo dõi chi tiết theo đối tượng tạm ứng. Đối với doanh nghiệp đặc thù như sản xuất, xây dựng … kế toán cần phải chi tiết theo phân xưởng sản xuất, hạng mục công trình, dự án, hoặc chi tiết theo yêu cầu quản lý. Cần phải kiểm tra kỹ mã vụ việc, dự án để tránh hạch toán sai.

Nhân viên tạm ứng phải hoàn ứng xong mới được tạm ứng đợt mới đảm bảo hạn chế dòng tiền tạm ứng bị chiếm dụng.

Thứ hai:

Hồ sơ hoàn ứng đối với hoạt động mua hàng trong doanh nghiệp gồm có : đơn đặt hàng, phiếu xuất kho, hợp đồng, hóa đơn GTGT, biên bản giao nhận hàng hóa, phiếu bảo hành …

Kế toán cần kiểm tra tính hợp lý và hợp lệ của chứng từ tránh tình trạng đặt hàng 1 nơi, sau đó lại đi lấy hóa đơn GTGT ở nơi khác để làm hồ sơ hoàn ứng. Nếu kiểm tra không kỹ dẫn đến sử dụng hóa đơn của các đơn vị không hoạt động bị khóa mã số thuế, đơn vị bỏ địa điểm kinh doanh (gọi chung là hóa đơn bất hợp pháp) để kê khai thuế dẫn đến rủi ro về thuế cho doanh nghiệp là rất lớn.

Thứ ba:

Tại các Doanh nghiệp vừa và nhỏ, doanh nghiệp siêu nhỏ, có nhiều trường hợp giám đốc yêu cầu kế toán chi tiền tạm ứng, có hồ sơ tạm ứng nhưng không lập (không có) hồ sơ hoàn ứng dẫn đến số dư Nợ TK 141 “treo” lại trên Báo cáo tài chính.

Trên thực tế, một số giám đốc cần dùng tiền cho mục đích cá nhân, yêu cầu kế toán chi tạm ứng. Do mục đích cá nhân nên đôi khi không báo mục đích cụ thể là gì, kế toán lại cho rằng công ty của sếp (đa số xảy ra tại công ty TNHH Một Thành Viên), tiền của sếp nên sếp muốn chi thế nào thì cứ làm theo yêu cầu. Đây là suy nghĩ sai lầm, vi phạm nguyên tắc kế toán, dẫn đến báo cáo sai lệch thông tin. Nếu giám đốc muốn rút vốn để sử dụng, không nên làm hồ sơ tạm ứng mà chi trực tiếp từ lợi nhuận sau thuế.

Thứ tư:

Kế toán cần thường xuyên kiểm tra, rà soát Tài khoản 141, đặc biệt vào thời điểm cuối kỳ khi lập Báo cáo tài chính:

Tài khoản 141 không có số dư có;

Tài khoản 141 số dư bên nợ cho biết số tạm ứng chưa được hoàn;

Kiểm tra chi tiết từng cá nhân, đối chiếu xác nhận tránh nhầm lẫn khi hạch toán từ công nợ của người nọ sang người kia;

Rà soát thời hạn hoàn ứng để đôn đốc các bộ phận hoàn ứng đúng hạn tránh bị chiếm dụng vốn, sai mục đích;

…

FACO hy vọng bài viết mang lại những kiến thức, kinh nghiệm thực tế giúp ích cho công việc của các bạn kế toán. Chúc các bạn thành công!

Nguồn: MISA

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính: Tầng 5, Tòa nhà 269 Đường Hoàng Văn Thụ, Phường Xương Giang, Thành phố Bắc Giang, Tỉnh Bắc Giang, Việt Nam.

Công ty thành viên Bắc Ninh: Số 425 đường Nguyễn Trãi, Phường Võ Cường, TP Bắc Ninh, Việt Nam.

Website: https://facovietnam.com

Email: Contact.facovietnam@gmail.com

Facebook: https://www.facebook.com/Facovietnam

Khóa học kế toán thuế tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Views Today : 4

Views Today : 4 Views Last 7 days : 825

Views Last 7 days : 825 Total views : 276441

Total views : 276441 Who's Online : 0

Who's Online : 0 Your IP Address : 216.73.217.64

Your IP Address : 216.73.217.64