Tóm tắt: Công văn hướng dẫn chi tiết về chính sách thuế GTGT, tiền thuê đất, giao dịch xuất khẩu tại chỗ, nguyên vật liệu FOC, thỏa thuận APA, và thuế liên quan đến lao động thuê ngoài.

Tiêu đề công văn: Công văn số 5200/CT-CS ngày 24/7/2026 của Cục Thuế trả lời công văn 20/CV/2026Tóm tắt:

Công văn hướng dẫn về chính sách thuế giá trị gia tăng (GTGT) đối với Chi nhánh Công ty Liên doanh TNHH Nippon Express (Việt Nam) tại Hà Nội, nêu rõ các căn cứ áp dụng thuế suất thuế GTGT và những lưu ý khi thực hiện thủ tục với cơ quan thuế.

Tóm tắt: Công văn hướng dẫn về chính sách ưu đãi thuế thu nhập doanh nghiệp cho dự án đầu tư của Công ty TNHH Điện tử Bonsen Việt Nam.

Tiêu đề công văn:

Công văn số 5093/CT-CS ngày 22/7/2026 của Cục Thuế về chính sách thuế thu nhập doanh nghiệp

Tóm tắt:

Công văn hướng dẫn chi tiết về việc xác định chi phí được trừ và hồ sơ chứng minh hợp lệ khi doanh nghiệp thuê tài sản của cá nhân, kèm hướng dẫn về hóa đơn, khai thuế và các căn cứ pháp lý liên quan.

Tóm tắt: Công văn hướng dẫn một số nội dung mới và triển khai Thông tư 95/2026/TT-BTC về thực hiện Hiệp định tránh đánh thuế hai lần, thỏa thuận song phương (MAP), thỏa thuận trước về phương pháp xác định giá tính thuế (APA), cùng các quy định quản lý thuế liên quan.

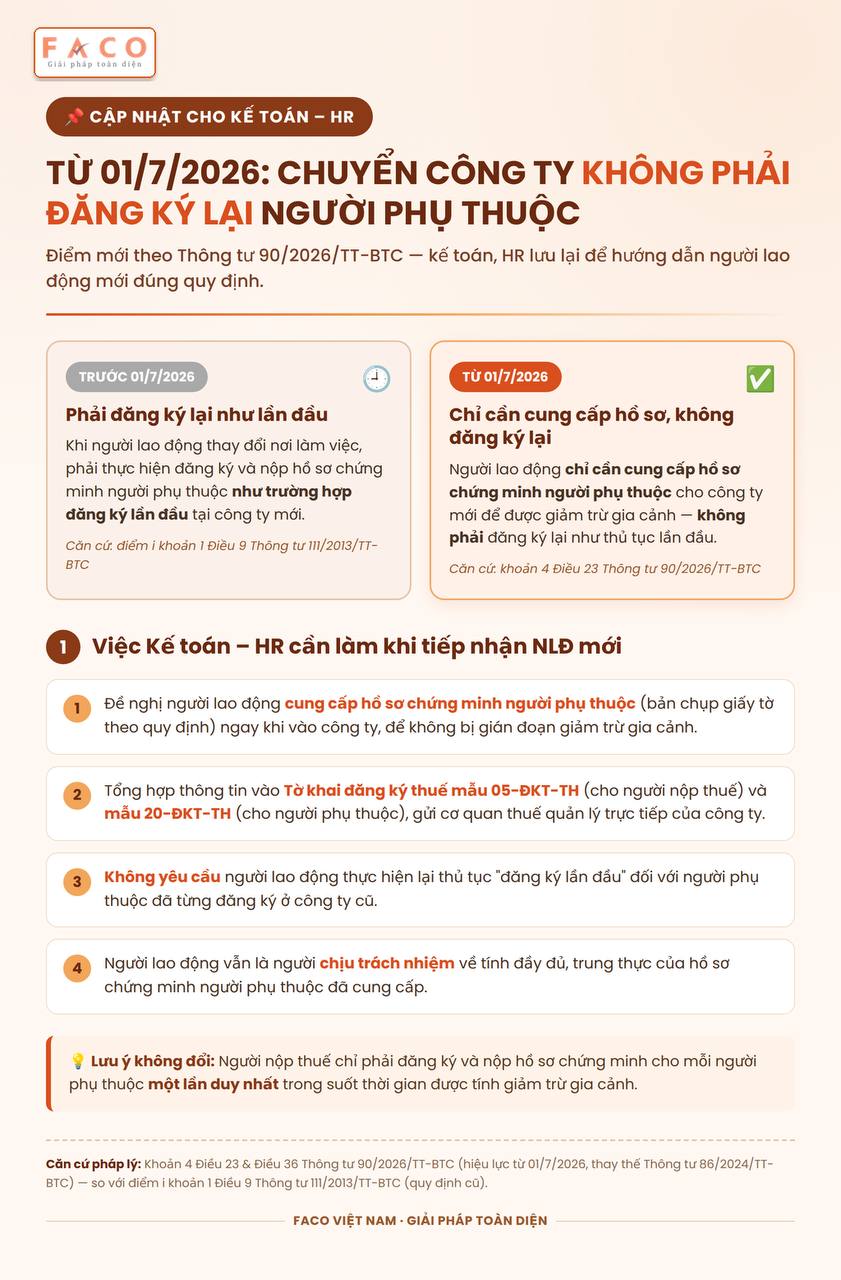

TỪ 1/7/2026 CHUYỂN CTY KHÔNG PHẢI ĐĂNG KÝ LẠI NGƯỜI PHỤ THUỘC

(Kế toán – HR lưu lại những thay đổi theo Thông tư 90/2026/TT-BTC)

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính:

Địa chỉ: Tầng 3, Tòa nhà đa năng Việt Thắng, Đường Hoàng Văn Thụ, Phường Bắc Giang, Tỉnh Bắc Ninh.

Công ty thành viên Bắc Ninh:

Tầng 4, Khu TTTM Hoàng Gia, đường Lạc Long Quân, P. Kinh Bắc, Bắc Ninh.

Tập huấn triển khai các văn bản hướng dẫn thi hành Luật Quản lý thuế

Ngày 10/07/2026

Ngày 10/7, Cục Thuế tổ chức Hội nghị tập huấn triển khai các Nghị định, Thông tư hướng dẫn thực hiện Luật Quản lý thuế số 108/2025/QH15 bằng hai hình thức trực tiếp kết hợp trực tuyến đến 34 điểm cầu Thuế tỉnh, thành phố và 350 điểm cầu tại các cơ sở Thuế trên toàn quốc, nhằm kịp thời phổ biến, quán triệt các quy định mới và đảm bảo sự thống nhất trong tổ chức thực hiện trên toàn ngành.

Tóm tắt nội dung:

Công văn hướng dẫn chính sách thuế GTGT đối với dịch vụ không thực hiện tại Việt Nam, không sử dụng cho sản xuất kinh doanh hay tiêu dùng tại Việt Nam và các quy định về hóa đơn liên quan.

Nhằm tăng cường ý thức tuân thủ pháp luật về kế toán, thuế và hỗ trợ người nộp thuế chủ động phòng tránh rủi ro, Ban Pháp chế (Cục Thuế) đã xây dựng Sổ tay hướng dẫn phòng, chống việc sử dụng hai hệ thống sổ kế toán và Bộ câu hỏi phòng, chống hành vi này.

Đó là chỉ đạo của Cục trưởng Cục Thuế Mai Xuân Thành tại Hội nghị sơ kết công tác thuế 6 tháng đầu năm và triển khai nhiệm vụ, giải pháp trọng tâm 6 tháng cuối năm 2026 của Thuế TP Hải Phòng, diễn ra vào chiều ngày 06/7. Tham dự hội nghị còn có ông Đỗ Thành Trung, Phó Bí thư Thành ủy, Bí thư Đảng ủy, Chủ tịch UBND TP Hải Phòng. Tham dự còn có lãnh đạo các phòng thuộc Cục Thuế, đại diện các sở, ngành của TP Hải Phòng.

Views Today : 20

Views Today : 20 Views Last 7 days : 945

Views Last 7 days : 945 Total views : 286221

Total views : 286221 Who's Online : 0

Who's Online : 0 Your IP Address : 216.73.216.164

Your IP Address : 216.73.216.164