LƯU Ý CƠ BẢN KHI KÊ KHAI THUẾ GTGT ĐẦU VÀO TRÊN TỜ KHAI 01/GTGT

LƯU Ý CƠ BẢN KHI KÊ KHAI THUẾ GTGT ĐẦU VÀO TRÊN TỜ KHAI 01/GTGT

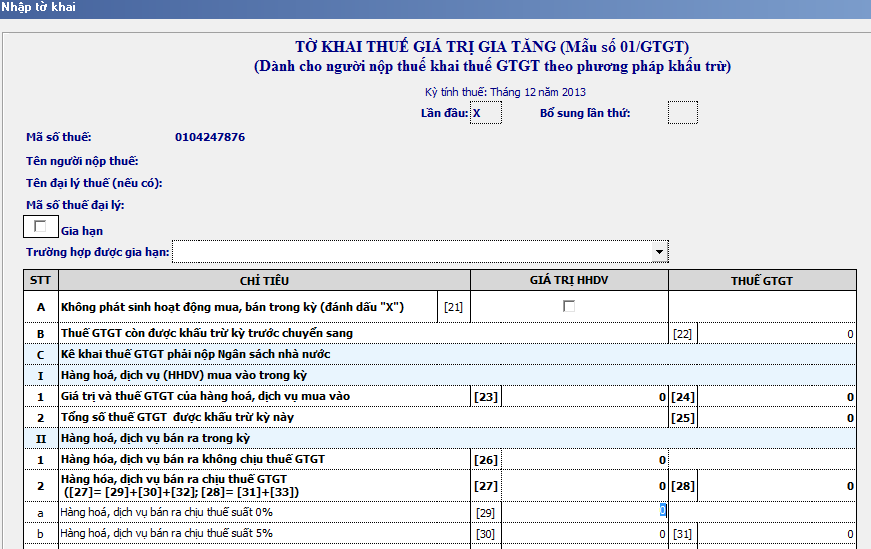

– Hàng hoá, dịch vụ bán ra không kê khai, tính nộp thuế GTGT -> Thuế GTGT đầu vào của hàng hoá, dịch vụ đó được khấu trừ toàn bộ -> Kê khai toàn bộ số thuế GTGT vào chỉ tiêu [24], [24a], [25] trên tờ khai 01/GTGT.

– Hàng hoá, dịch vụ bán ra chịu thuế GTGT -> Thuế GTGT đầu vào của hàng hoá, dịch vụ đó được khấu trừ toàn bộ. (Kể cả phần thuế GTGT không được bồi thường của hàng hoá chịu thuế GTGT bị tổn thất) -> Kê khai toàn bộ số thuế GTGT vào chỉ tiêu [24],[24a], [25] trên tờ khai 01/GTGT.

– Hàng hoá, dịch vụ bán ra không chịu thuế GTGT -> Thuế GTGT đầu vào của hàng hoá, dịch vụ đó không được khấu trừ -> Kê khai toàn bộ số thuế GTGT vào chỉ tiêu [24], [24a], chỉ tiêu [25] bỏ trống.

– Hàng hoá, dịch vụ bán ra vừa chịu thuế và không chịu thuế GTGT -> Được khấu trừ thuế GTGT cho phần hàng hoá, dịch vụ đầu ra chịu thuế GTGT. Thuế GTGT đầu vào của HH, DV (kể cả TSCĐ) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. CSKD phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

CSKD hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của HH, DV, TSCĐ mua vào được khấu trừ trong tháng/quý, cuối năm CSKD thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng/quý.

CSKD kê khai toàn bộ số thuế GTGT vào chỉ tiêu [24], [24a], chỉ tiêu [25] chỉ kê khai số thuế GTGT được khấu trừ.

ACE lưu ý để kê khai, tránh sai sót bị phạt những lỗi không đáng nha!

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính: Tầng 3, Tòa nhà đa năng Việt Thắng, Đường Hoàng Văn Thụ, Phường Xương Giang, Thành phố Bắc Giang, Tỉnh Bắc Giang, Việt Nam.

Công ty thành viên Bắc Ninh: Số 425 đường Nguyễn Trãi, Phường Võ Cường, TP Bắc Ninh, Việt Nam.

Website: https://facovietnam.com

Email: Contact.facovietnam@gmail.com

Facebook: https://www.facebook.com/Facovietnam

Khóa học kế toán thuế tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Ninh

Views Today : 44

Views Today : 44 Views Last 7 days : 1335

Views Last 7 days : 1335 Total views : 261242

Total views : 261242 Who's Online : 1

Who's Online : 1 Your IP Address : 216.73.216.62

Your IP Address : 216.73.216.62