THỦ TỤC ĐĂNG KÝ GIẢM TRỪ GIA CẢNH, GIẢM TRỪ NGƯỜI PHỤ THUỘC

Thủ tục Đăng ký giảm trừ gia cảnh, giảm trừ người phụ thuộc. Gần đây, có rất nhiều bạn đọc có liên hệ với chúng tôi hỏi về cách thức đăng ký giảm trừ cho người phụ thuộc (NPT) như thế nào đối với cá nhân có thu nhập từ tiền lương và tiền công năm 2021?

Những người được đăng ký người phụ thuộc gồm những ai, nếu được thì thời hạn nộp hồ sơ đăng ký người phụ thuộc như thế nào? Sau đây Faco Việt Nam xin chia sẻ nội dung Thủ tục Đăng ký giảm trừ gia cảnh, giảm trừ người phụ thuộc mới nhất.

Lưu ý: NNT được tính giảm trừ gia cảnh cho người phụ thuộc nếu NNT đã đăng ký thuế và được cấp mã số thuế.

Hướng dẫn trình tự đăng ký giảm trừ gia cảnh, giảm trừ người phụ thuộc theo Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ tài chính như sau:

Bước 1: Đăng ký người phụ thuộc giảm trừ gia cảnh

Đăng ký Người phụ thuộc lần đầu

Nếu là cá nhân tự đăng ký với Cơ quan thuế:

Hồ sơ gồm có:

– Tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh Mẫu 02/ĐK-NPT-TNCN theo Thông tư số 92/2015/TT-BTC.

– Bản sao CMTNN hoặc Thẻ căn cước, hoặc Giấy khai sinh, hộ chiếu còn hiệu lực (không cần chứng thực)

– Ngoài ra cần có hồ sơ chứng minh người phụ thuộc, theo từng trường hợp cụ thể như bên dưới.

Nơi nộp hồ sơ:

– Chi cục thuế nơi Cá nhân nộp hồ sơ khai thuế trong năm nơi cá nhân cư trú.

– Nếu cá nhân đang tính giảm trừ bản thân tại DN nào thì nộp cho Chi cục thuế quản lý DN đó

– Nếu cá nhân thay đổi nơi làm việc thì nộp cho Chi cục thuế quản lý DN cuối cùng làm việc.

Nếu DN đăng ký người phụ thuộc cho cán bộ, công nhân viên:

Nếu là kế toán DN muốn đăng ký người phụ thuộc cho nhân viên của DN thì làm theo hướng dẫn các bạn xem chi tiết hướng dẫn chi tiết cách đăng ký người phụ thuộc giảm trừ gia cảnh năm 2021

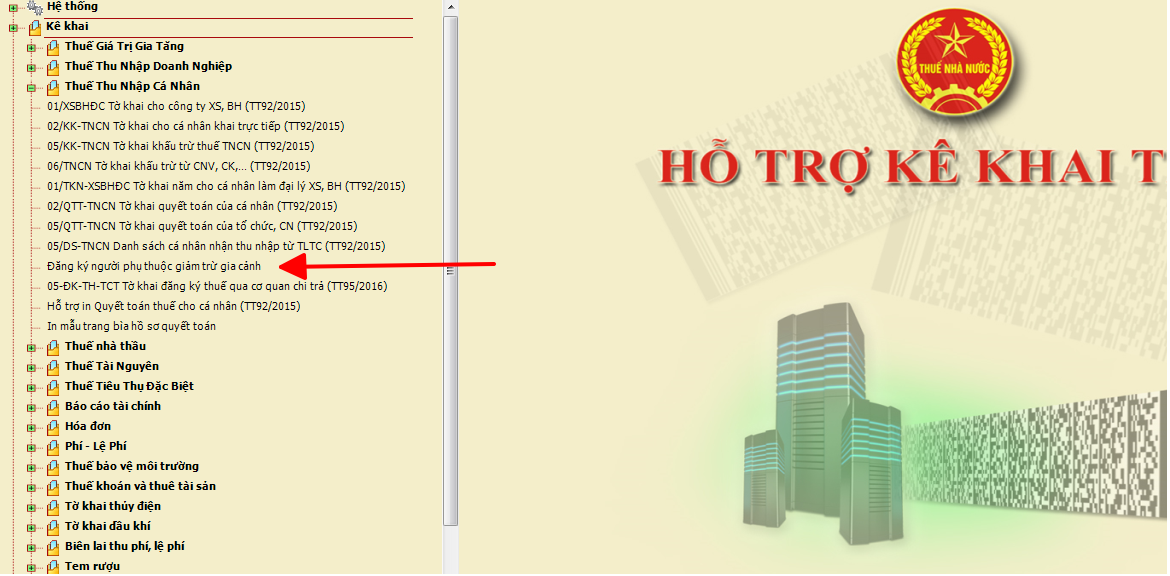

Bước 1: Đăng nhập vào Phần mềm HTKK phiên bản mới nhất.

Bước 2: Vào mục Quyết toán Thuế Thu Nhập Cá Nhân => Chọn Đăng ký người phụ thuộc giảm trừ gia cảnh.

Đăng ký MST Người phụ thuộc

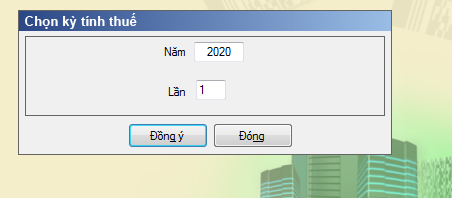

Chọn niên độ tài chính

Chọn: Năm => Số lần => Đồng ý.

Sau khi chọn Đồng ý, màn hình sẽ hiện thị Bảng tổng hợp Đăng ký người phụ thuộc giảm trừ gia cảnh.

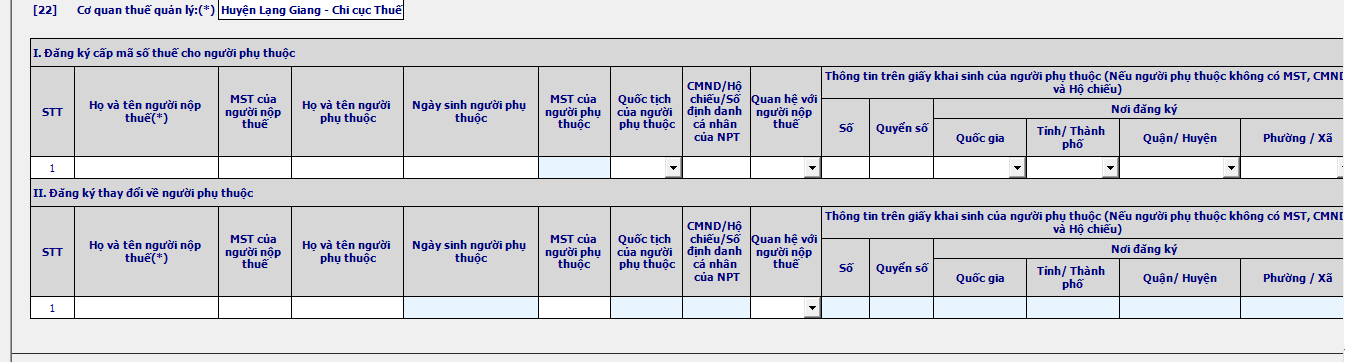

Bước 3: Nhập thông tin vào Bảng tổng hợp Đăng ký người phụ thuộc giảm trừ gia cảnh.

*Lưu ý: Tại cột Thời gian tính giảm trừ, có các trường hợp như sau:

Trường hợp xác định được thời gian đăng ký giảm trừ, Doanh nghiệp điền đầy đủ thời gian bắt đầu và kết thúc.

Ví dụ: Nhân viên B chỉ đăng ký giảm trừ cho con trong năm 2018.

=> Tại Mục I, Cột Thời gian tính giảm trừ, nhập:

Từ tháng : 01/2018

Đến tháng: 12/2018

– Trường hợp không xác định được thời gian giảm trừ, Doanh nghiệp có thể để trống phần “Đến tháng”

Ví dụ: Nhân viên C đăng ký giảm trừ cho mẹ bắt đầu từ năm 2018.

=> Tại Mục I, Cột Thời gian tính giảm trừ, nhập:

Từ tháng: 01/2018

Đến tháng: Để trống

– Trường hợp bố mẹ cùng có con là người phụ thuộc thì chỉ một trong hai người được đăng ký con làm người phụ thuộc vì mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. (Theo Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC).

– Trường hợp bố đăng ký con làm người phụ thuộc, muốn chuyển sang cho mẹ thì phải báo giảm trừ người phụ thuộc của bố, sau đó mới đăng ký người phụ thuộc cho mẹ.

Ví dụ: Nhân viên D hiện đang đăng ký con là người phụ thuộc từ tháng 7/2017, hiện ông muốn chuyển người phụ thuộc sang cho vợ trong năm 2018 thì phải làm các thủ tục sau:

=> Tại Công ty của D:

Nhập thông tin tại Mục II, tại Cột Thời gian tính giảm trừ nhập:

Từ tháng : 07/2017.

Đến tháng: 12/2017

Sau đó:

=> Tại Công ty của vợ D:

Nhập thông tin tại Mục II, tại Cột Thời gian tính giảm trừ nhập:

Từ tháng : 01/2018

Đến tháng : Để trống

Bước 4: Nhấn chọn Kiểm tra => Ghi => Kết xuất XML.

Bước 5: Vào trang web http://nhantokhai.gdt.gov.vn/ để nộp tờ khai.

Đăng nhập tài khoản.

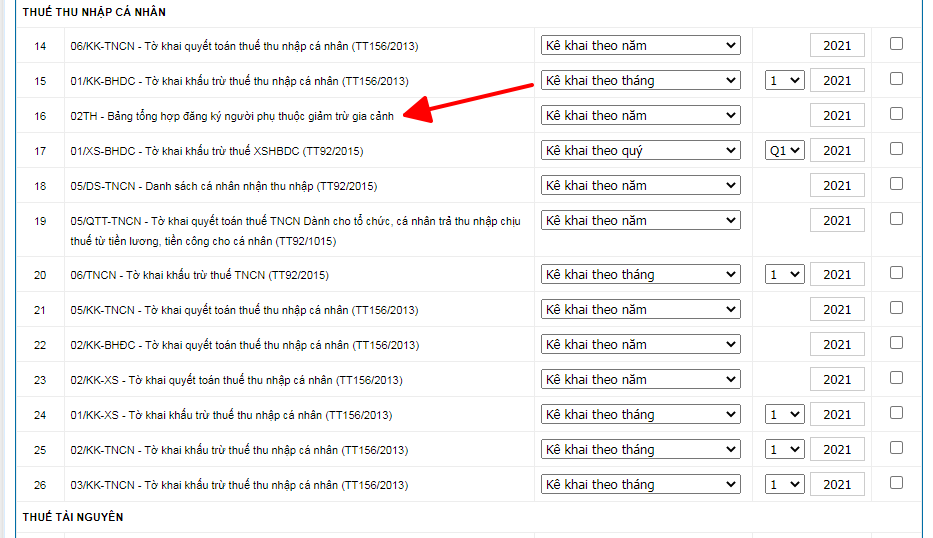

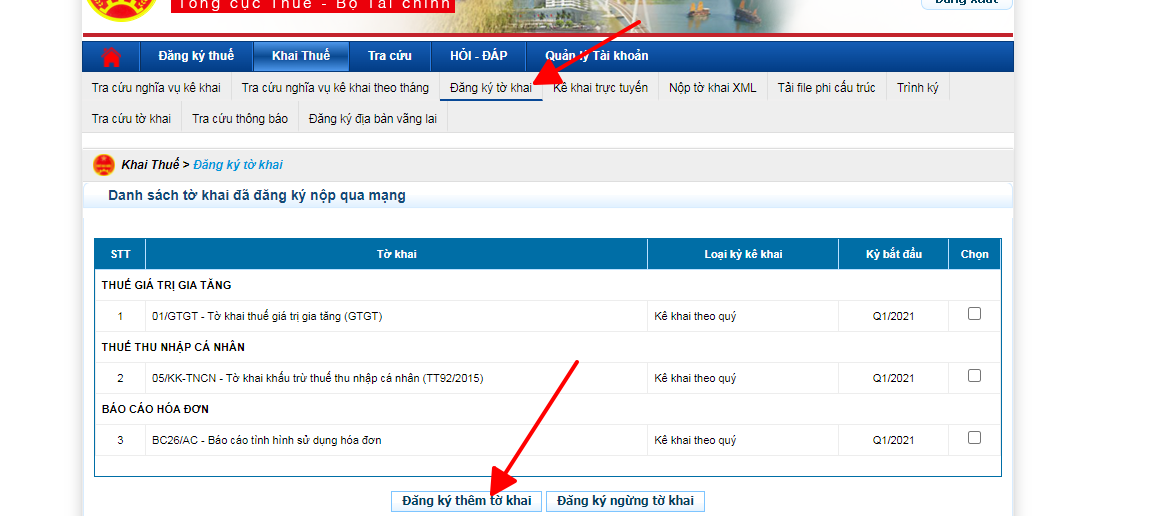

Tại Danh sách Tờ khai đã đăng ký nộp qua mạng, các bạn kiểm tra xem đã có mục 02TH-Bảng Tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh như hình dưới hay chưa nhé.

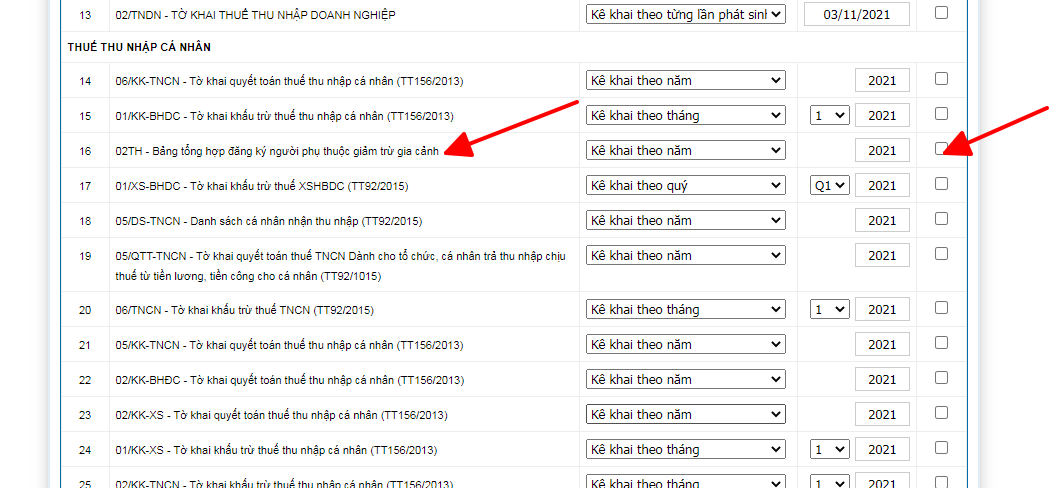

Trường hợp chưa có, Nhấn chọn “ Đăng ký thêm Tờ khai” Nhấn chọn 02TH-Bảng Tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh trong mục Thuế thu nhập cá nhân

Nhấn chọn 02TH-Bảng Tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh trong mục Thuế thu nhập cá nhân

Chọn Tiếp tục ở cuối cùng => Chấp nhận.

Nộp tờ khai

Vào mục Nộp Tờ khai => Chọn tệp Tờ khai => Chọn file XML đã xuất từ phần mềm => Ký điện tử => Nộp Tờ khai.

Xong rồi nhé!

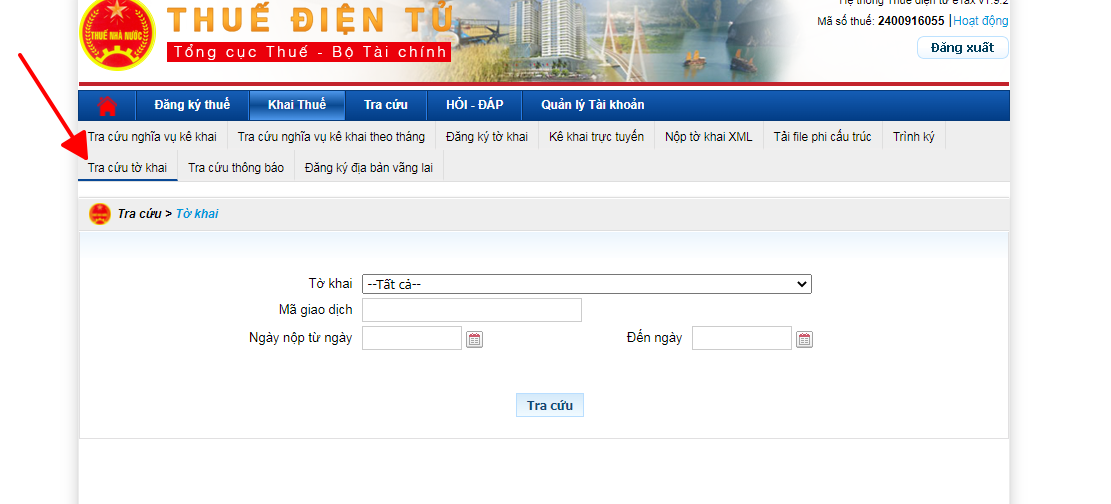

Các bạn có thể tra cứu kết quả của Chi cục Thuế gửi tại phần tra cứu thông báo.

Đăng ký khi có thay đổi về người phụ thuộc:

– Khi có thay đổi (tăng hoặc giảm) về người phụ thuộc (NPT) -> NNT, DN phải thực hiện khai bổ sung và đăng ký với cơ quan thuế (CQT).

VD: Vợ Chồng anh chị A có 1 người con là B.

– Tháng 1/2018 Chị vợ đã đăng ký người con B là NPT tại Công ty C.

– Nhưng đến tháng 12/2018 lại muốn chuyển NPT (Người con B) cho Chồng tại Công ty D.

Trình tự như sau:

– Tháng 1/2018 Công ty C đăng ký cho chị Vợ: Trên Tổng hợp người đăng ký phụ thuộc giảm trừ gia cảnh

-> Nhập vào “Phần I. Đăng ký cấp MST cho người phụ thuộc” (Vì là đăng ký lần đầu, chưa có MST nên nhập vào đây)

-> Trên cột “Thời gian tính giảm trừ” thì ghi như sau: ” Từ tháng: 01/2018 – “Đến tháng”: Để trống (Vì thời điểm này chưa biết là sẽ đăng ký giảm trừ đến khi nào.

– Đến tháng 12/2018 muốn chuyển cho người Chồng thì Công ty C (Công ty Vợ) phải báo giảm người phụ thuộc.

-> Trên bảng Tổng hợp người đăng ký phụ thuộc giảm trừ gia cảnh -> Nhập vào “Phần II. Đăng ký thay đổi về người phụ thuộc” (Vì người con đã có MST người phụ thuộc, nên phải nhập vào Phần II” -> Trên cột “Thời gian tính giảm trừ” – “Từ tháng – Đến tháng” thì ghi: 01/2018 – 12/2018.

-> Sau khi bên công ty vợ đã báo giảm -> Thì công ty bên Chồng mới báo tăng được, cụ thể như sau:

– Trên bảng tổng hợp người đăng ký phụ thuộc giảm trừ gia cảnh -> Nhập vào “Phần II. Đăng ký thay đổi về người phụ thuộc” (Vì người con đã có MST người phụ thuộc, nên phải nhập vào Phần II -> “Trên cột “Thời gian tính giảm trừ” – “Từ tháng thì ghi: 1/2019 – “Đến tháng” để trống (vì chưa biết người Chồng định đăng ký giảm trừ đến bao giờ. Khi nào hết thời hạn hoặc muốn chuyển thì lại báo giảm sau.)

Thời hạn nộp hồ sơ đăng ký người phụ thuộc

“Doanh nghiệp thực hiện đăng ký thuế cho cá nhân có thu nhập từ tiền lương, tiền công và đăng ký thuế cho người phụ thuộc của cá nhân một lần trong năm chậm nhất là 10 (mười) ngày làm việc trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm.” (Theo khoản 5 điều 6 Thông tư 95/2016/TT- BTC)

VD: DN bạn dự định nộp hồ sơ quyết toán thuế TNCN năm 2017 vào ngày 30/3/2018 -> Như vậy hạn nộp hồ sơ đăng ký MST cho người phụ thuộc chậm nhất là ngày 20/3/2018.

“Trường hợp người nộp thuế có phát sinh nghĩa vụ nuôi dưỡng đối với người phụ thuộc khác hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính (như: Anh ruột, chị ruột, em ruột, Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột, Cháu ruột…) thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế, quá thời hạn nêu trên thì KHÔNG được tính giảm trừ gia cảnh cho năm tính thuế đó.” (Theo Công văn 801/TCT- TNCN và Thông tư 111/2013/TT-BTC)

——————————————————-

– Trường hợp người nộp thuế đăng ký giảm trừ người phụ thuộc sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng nhưng tại Mẫu số 02/ĐK-NPT-TNCN ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 285/06/2016 của Bộ Tài chính khai “thời điểm tính giảm trừ” đúng với thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng thì khi quyết toán thuế TNCN được tính lại theo thực tế phát sinh nghĩa vụ nuôi dưỡng mà không phải đăng ký lại.

Ví dụ: Giả sử tháng 3/2017 bà A sinh con, tháng 8/2017 bà A đăng ký giảm trừ gia cảnh cho người phụ thuộc, tại Mẫu số 02/ĐK-NPT-TNCN bà A khai chỉ tiêu “thời điểm tính giảm trừ” là tháng 3/2017 thì trong năm bà A được tạm tính giảm trừ gia cảnh cho người phụ thuộc kể từ tháng 8/2017, khi quyết toán bà A được tính giảm trừ gia cảnh cho người phụ thuộc từ tháng 3/2017 đến hết tháng 12/2017 mà không phải đăng ký lại.

– Trường hợp người nộp thuế đăng ký giảm trừ người phụ thuộc sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng và tại Mẫu số 02/ĐK-NPT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính khai “thời điểm tính giảm trừ” sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng, nếu cá nhân thuộc diện phải quyết toán thuế thì khi quyết toán thuế để được tính lại theo thực tế phát sinh, cá nhân đăng ký lại tại Mẫu số 02/ĐK-NPT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính và gửi kèm theo hồ sơ quyết toán thuế.

Ví dụ: Giả sử tháng 3/2017 bà A sinh con, tháng 8/2017 bà A đăng ký giảm trừ gia cảnh cho người phụ thuộc, tại Mẫu số 02/ĐK-NPT-TNCN bà A khai chỉ tiêu “thời điểm tính giảm trừ” là tháng 8/2017 thì trong năm bà A được tạm tính giảm trừ gia cảnh cho người phụ thuộc kể từ tháng 8/2017, khi quyết toán để được tính lại theo thực tế phát sinh từ tháng 3/2017 thì bà A phải đăng ký lại theo thực tế phát sinh tại Mẫu số 02/ĐK-NPT-TNCN và gửi kèm theo hồ sơ quyết toán thuế.

– Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ gia cảnh cho NPT kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện ủy quyền quyết toán thuế và đã khai đầy đủ thông tin NPT gửi cho tổ chức trả thu nhập thì tổ chức trả thu nhập kê khai vào mẫu phụ lục Bảng kê 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính và tính giảm trừ người phụ thuộc cho người nộp thuế.

Lưu ý: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì NNT tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế (Theo khoản 1, điều 9, Thông tư 111/2013/TT-BTC)

Thời gian nộp và hồ sơ chứng minh người phụ thuộc

Hồ sơ chứng mình người phụ thuộc gồm: Con (Con đẻ, con nuôi), người phụ thuộc là vợ hoặc chồng của người NNT, Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của NNT, Các cá nhân khác không nơi nương tựa mà NNT đang phải trực tiếp nuôi dưỡng, Cá nhân cư trú là người nước ngoài.

Nguồn: dailythuecongminh

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính: Tầng 5, Tòa nhà 269 Đường Hoàng Văn Thụ, Phường Xương Giang, Thành phố Bắc Giang, Tỉnh Bắc Giang, Việt Nam.

Công ty thành viên Bắc Ninh: Số 425 đường Nguyễn Trãi, Phường Võ Cường, TP Bắc Ninh, Việt Nam.

Website: https://facovietnam.com

Email: Contact.facovietnam@gmail.com

Facebook: https://www.facebook.com/Facovietnam

Khóa học kế toán thuế tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Ninh

Dịch vụ làm Báo cáo tài chính trọn gói

Views Today : 8

Views Today : 8 Views Last 7 days : 627

Views Last 7 days : 627 Total views : 277387

Total views : 277387 Who's Online : 0

Who's Online : 0 Your IP Address : 216.73.217.116

Your IP Address : 216.73.217.116