HẠCH TOÁN CÁC LOẠI THUẾ TRONG DOANH NGHIỆP

HẠCH TOÁN CÁC LOẠI THUẾ TRONG DOANH NGHIỆP

- Lệ phí môn bài

- Căn cứ vào lệ phí môn bài đã được duyệt kế toán hoạch toán

Nợ TK 642

Có TK 3339

- Khi nộp lệ phí môn bài, kế toán căn cứ vào giấy nộp tiền vào ngân sách nhà nước sẽ hạch toán:

Nợ TK 3339

Có TK 111, 112

- Thuế thu nhập doanh nghiệp (thuế TNDN)

- Hàng quý căn cứ vào tờ khai tạm tính thuế TNDN quý đã được duyệt:

- Nếu doanh nghiệp nộp thuế thu nhập doanh nghiệp kế toán hoạch toán:

* Căn cứ vào tờ khai tạm tính thuế TNDN kế toán sẽ ghi nhận chi phí thuế thu nhập doanh nghiệp, ghi

Nợ TK 821

Có TK 3334

* Khi nộp tiền vào ngân sách nhà nước, kế toán căn cứ vào giấy nộp tiền vào ngân sách nhà nước hoạch toán:

Nợ TK 3334

Có TK 111, 112

* Nếu doanh nghiệp không phải nộp thuế TNDN thì không phải hoạch toán

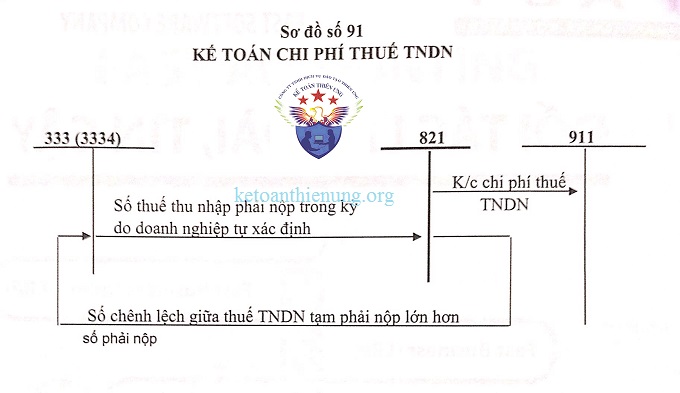

- Cuối năm tài chính, kế toán phải xác định lại số thuế TNDN phải nộp trong năm, lập tờ khai tự quyết toán thuế TNDN và căn cứ vào số thuế TNDN phải nộp phát sinh trong năm để ghi nhận bổ sung hoặc giảm chi phí thuế TNDN phát sinh trong năm

Trường hợp 1: Nếu thuế TNDN phải nộp lơn hơn số tạm nộp đã ghi nhận kế toán phải ghi bổ sung số thuế TNDN phải nộp

Nợ TK 821

Có TK 3334

Cuối năm tài chính kết chuyển chi phí thuế TNDN để xác định kết quả kinh doanh, kế toán ghi:

Nợ TK 911

Có TK 821

Trường hợp 2: Nếu thuế thu nhập doanh nghiệp phải nộp trong năm nhỏ hơn số thuế TNDN đã ghi nhận, kế toán ghi số thuế phải nộp và ghi giảm chi phí thuế TNDN:

Nợ TK 3334

Có TK 821

Cuối năm tài chính kết chuyển chi phí thuế TNDN để xác định kêt quả kinh doanh, kế toán ghi:

Nợ TK 911

Có TK 821

Ví dụ:

Số thuế TNDN quý tạm nộp: 15

Nợ TK 821: 15

Có TK 3334: 15

Khi nộp tiền thuế TNDN vào NSNN:

Nợ TK 3334: 15

Có 111, 112 15

Cuối năm tài chính, kế toán xác định lại số thuế TNDN phải nộp và lập tờ khai tự quyết toán thuê TNDN:

Trường hợp 1: Số phải nộp lớn hơn số tạm nộp

Số thuế TNDN phải nộp: 20

Nợ TK 821: 5

Có TK 3334 5

Và sẽ phải nộp bổ sung là:

Nợ TK 3334 5

Có 111, 1112 5

Cuối kỳ, kế toán kết chuyển chi phí thuế TNDN để xác định lợi luận sau thuế TNDN:

Nợ TK 911 20

Có TK 821 20

Trường hợp 2: Số thuế TNDN phải nộp nhỏ hơn số thuế TNDN tạm nộp: Số thuế TNDN phải nộp: 12

Nợ TK 3334 3

Có TK 821 3

Cuối kỳ, kế toán kết chuyển chi phí thuế TNDN để xác định lợi nhuận sau thuế TNDN:

Nợ TK 911 12

Có TK 821 12

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính: Tầng 3, Tòa nhà đa năng Việt Thắng, Đường Hoàng Văn Thụ, Phường Xương Giang, Thành phố Bắc Giang, Tỉnh Bắc Giang, Việt Nam.

Công ty thành viên Bắc Ninh: Số 425 đường Nguyễn Trãi, Phường Võ Cường, TP Bắc Ninh, Việt Nam.

Website: https://facovietnam.com

Email: Contact.facovietnam@gmail.com

Facebook: https://www.facebook.com/Facovietnam

Khóa học kế toán thuế tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Ninh

Views Today : 54

Views Today : 54 Views Last 7 days : 656

Views Last 7 days : 656 Total views : 267498

Total views : 267498 Who's Online : 0

Who's Online : 0 Your IP Address : 216.73.216.99

Your IP Address : 216.73.216.99