CÁC BÚT TOÁN KẾT CHUYỂN CUỐI KỲ CÁC LOẠI HÌNH DOANH NGHIỆP

CÁC BÚT TOÁN KẾT CHUYỂN CUỐI KỲ CÁC LOẠI HÌNH DOANH NGHIỆP

- Bút toán kết chuyển lỗ lãi đầu năm

- Nếu năm trươc lỗ

Nợ TK 4211

Có TK 4212

2.Nếu năm trước lãi

Nợ TK 4212

Có TK 4211

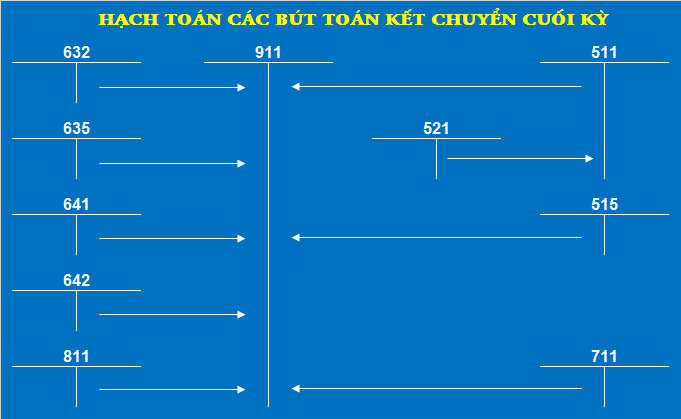

- Các bút toán kết chuyển cuối kỳ

- Kết chuyển thuế GTGT theo quý, tháng

- bút toán kết chuyển thuế

Nợ TK 33311

Có TK 1331

- Bút toán nộp tiền thuế ( nếu 33311 dư có )

Nợ TK 33311

Có TK 111;112

2.Kết chuyển các khoản giảm trừ doanh thu ( Nếu có )

Nợ TK 521

Có Tk 511

3.Kết chuyển doanh thu thuần trong kỳ

Nợ TK 511

Có TK 911

4.Kết chuyển doanh thu hoạt động tài chính

Nợ Tk 515

Có 911

- Kết chuyển chi phí tài chính

Nợ Tk 911

Có Tk 635

6.Kết chuyển giá vốn xuất bán trong kì

Nợ Tk 911

Có Tk 632

- Kết chuyển chi phí bán hàng

Nợ Tk 911

Có Tk 6421

- Kết chuyển chi phí quản lý

Nợ Tk 911

Có Tk 6422

- Kết chuyển chi phí khác ( nếu có)

Nợ Tk 911

Có Tk 811

- Kết chuyển thu nhập khác ( nếu có )

Nợ Tk 711

Có Tk 911

- Tạm tính thuế TNDN trong kỳ nếu có lãi

Nợ Tk 821

Có Tk 3334

√ Khi nộp thuế TNDN ngân sách

Nợ Tk 3334

Có TK 1111,1121

√ Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm trên tờ khai quyết toán mẫu 03/TNDN nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, kế toán ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Kết chuyển chi phí Thuế TNDN Phát sinh trong kỳ( nếu có) ( Thực hiện cuối năm tài chính)

Nợ Tk 911

Có Tk 821

- Bút toán kết chuyển lãi lỗ

Xác định chi phí thuế TNDN hiện hành theo công thức:

Thuế TNDN = Thu nhập tính thuế x thuế suất thuế TNDN

Thu nhập tính thuế = Lợi nhuận kế toán trước thuế

+ Chi phí không được trừ theo luật thuế

– Các khoản lỗ năm trước

– Thu nhập miễn thuế

Trong đó: Lợi nhuận kế toán trước thuế = Doanh thu – Chi phí

Nếu như Lợi nhuận kế toán trước thuế + chi phí không được trừ – TN miễn thuế < 0 –> Lỗ –> Doanh nghiệp không phải nộp thuế TNDN.

14 : Kết chuyển chi phí thuế TNDN hiện hành TK 8211 vào TK 911 xác định lợi nhuận chưa phân phối

15 : Nếu Doanh thu > Chi phí –> lãi , kế toán hạch toán lợi nhuận chưa phân phối, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 4212

16 : Nếu Doanh thu < Chi phí –> Lỗ, kế toán hạch toán lợi nhuận chưa phân phối, ghi:

Nợ TK 4212

Có TK 911 – Xác định kết quả kinh doanh

Lưu ý: Sau khi thực hiện bút toán kết chuyển doanh thu và chi phí xác định kết quả kinh doanh trên tài khoản từ loại 5 đến tài khoản loại 9 Tổng số phát sinh bên Nợ và Tổng số phát sinh bên có bằng nhau –> Tài khoản từ loại 5 đến loại 9 không còn số dư cuối kỳ.

Nguồn: Sưu Tầm

CÔNG TY TNHH TƯ VẤN TÀI CHÍNH – KIỂM TOÁN FACO VIỆT NAM

Trụ sở chính: Tầng 3, Tòa nhà đa năng Việt Thắng, Đường Hoàng Văn Thụ, Phường Xương Giang, Thành phố Bắc Giang, Tỉnh Bắc Giang, Việt Nam.

Công ty thành viên Bắc Ninh: Số 425 đường Nguyễn Trãi, Phường Võ Cường, TP Bắc Ninh, Việt Nam.

Website: https://facovietnam.com

Email: Contact.facovietnam@gmail.com

Facebook: https://www.facebook.com/Facovietnam

Khóa học kế toán thuế tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Giang

Dịch vụ kế toán thuế trọn gói cho Doanh nghiệp tại Bắc Ninh

Views Today : 102

Views Today : 102 Views Last 7 days : 1126

Views Last 7 days : 1126 Total views : 284575

Total views : 284575 Who's Online : 2

Who's Online : 2 Your IP Address : 216.73.217.169

Your IP Address : 216.73.217.169